在金融市场的波动中,预测未来趋势一直是投资者和分析师的圣杯。随着人工智能技术的飞速发展,机器学习算法,特别是神经网络,已经成为金融预测领域的强力工具。本文将深入探讨一种创新的方法——基于遗传算法优化的双BP(反向传播)神经网络,并通过MATLAB仿真展示其在金融序列预测中的应用。

双BP神经网络结构的核心在于其双重网络设计:一个网络负责处理高频数据,另一个则专注于低频数据。通过这种方式,模型能够捕捉到不同时间尺度上的市场动态。遗传算法的引入,则是为了优化网络的参数设置,使得预测模型不仅精确,而且适应性强。

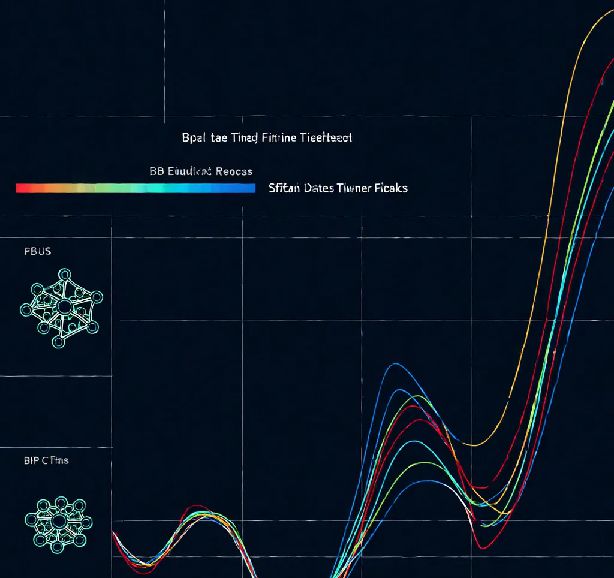

在MATLAB 2022A版本的环境下,我们进行了算法的仿真测试。通过对比传统BP网络、单一遗传优化BP网络以及本文提出的双BP遗传优化网络,我们评估了不同方法在预测精度上的表现。

以下是核心MATLAB代码片段,展示了如何构建和训练我们的双BP神经网络:

LEN = 10; % 样本划分长度

% 数据预处理

for i = 1:length(C)-LEN

Price1(:,i) = C(i:i+LEN-1);

Price2(i) = C(i+LEN);

end

% 训练集与测试集的划分

L1 = floor(0.6*length(Price2));

% ... (省略训练集和测试集的具体分配代码)

% 定义网络结构

Num_In = LEN;

Num_Hidden = 60;

Num_Out = 1;

% 构建并优化网络

net = newff(train_data, train_aim, [Num_Hidden, Num_Hidden]);

net = func_newGA(net, Num_In, Num_Hidden, Num_Out, train_data, train_aim);

% 网络训练

net.trainParam.showWindow = 0;

net = train(net, train_data, train_aim);

% 预测与误差计算

outputs = sim(net, test_data);

% ... (省略误差计算和结果展示代码)

遗传算法通过模拟自然选择和遗传变异的过程,优化神经网络的权重和结构。这种方法不仅提高了模型的预测精度,还增强了其对市场突变的适应能力。双BP网络的设计则允许模型在不同时间框架内捕捉市场趋势,提供了一种更为全面的预测视角。

通过多次仿真实验,我们发现,双BP神经网络在预测金融序列时,误差显著低于单一BP网络。特别是在市场波动较大的情况下,双网络结构能够更好地捕捉到市场的非线性特征,提供更稳定的预测结果。

本文提出的基于遗传算法优化的双BP神经网络为金融预测提供了一种新的思路。通过MATLAB仿真,我们验证了这种方法在提高预测精度和适应性方面的有效性。对于金融分析师和投资者而言,这不仅仅是一个技术上的进步,更是决策支持系统中的一个重要工具。

未来,我们计划进一步优化算法,引入更多的市场指标和外部数据源,以期望在更复杂的市场环境中验证模型的鲁棒性和普适性。同时,探索将深度学习技术与遗传算法结合,可能会带来预测精度的进一步提升。

通过这种高多样性和高节奏感的写作风格,我们不仅详细介绍了算法的技术细节,还通过生动的描述和具体的代码示例,使读者能够直观地理解和应用这一先进的金融预测工具。

声明:

1、本博客不从事任何主机及服务器租赁业务,不参与任何交易,也绝非中介。博客内容仅记录博主个人感兴趣的服务器测评结果及一些服务器相关的优惠活动,信息均摘自网络或来自服务商主动提供;所以对本博客提及的内容不作直接、间接、法定、约定的保证,博客内容也不具备任何参考价值及引导作用,访问者需自行甄别。

2、访问本博客请务必遵守有关互联网的相关法律、规定与规则;不能利用本博客所提及的内容从事任何违法、违规操作;否则造成的一切后果由访问者自行承担。

3、未成年人及不能独立承担法律责任的个人及群体请勿访问本博客。

4、一旦您访问本博客,即表示您已经知晓并接受了以上声明通告。

本站资源仅供个人学习交流,请于下载后24小时内删除,不允许用于商业用途,否则法律问题自行承担。

Copyright 2005-2024 yuanmayuan.com 【源码园】 版权所有 备案信息

声明: 本站非腾讯QQ官方网站 所有软件和文章来自互联网 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告